8 min 30 s

Solde de la taxe d’apprentissage

Il y a une « part principale » à la taxe et un « solde ». Cette distinction est essentielle en termes de règles de recouvrement URSSAF et de possibilité de déduction de certaines dépenses.

En effet, conformément à l’article L. 6241-4 du Code du travail, le solde de la taxe d’apprentissage finance le développement des formations initiales, technologiques et professionnelles et l'insertion professionnelle, dont les frais de premier équipement, de renouvellement de matériel existant et d'équipement complémentaire.

Pour Alsace Moselle

La part principale correspond à la totalité de la taxe. Il n’y a pas de solde.

Hors Alsace Moselle

Assiette

Cette fraction « solde » reste annuelle et est calculée sur la même fraction fiscale principale.

Comme le solde de l'impôt 2022 payé en mai 2023 sur la base des bulletins de salaire de l'année précédente et les années imposables (par exemple, les salaires 2022).

L’employeur a toujours la possibilité de déduire du solde de taxe d’apprentissage les subventions versées en nature directement aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensées

Autrement dit, l’employeur pourra déduire du solde de taxe de l’année N à verser en mai de l’année N + 1 les subventions versées au cours de l’année N.

Pour ce faire, l’employeur doit déclarer cette déduction (voir plus bas).

Taux

0,09 % qui correspond à la fraction de 13 %.

Modalités déclaratives

En pratique, le solde de la taxe d’apprentissage de l’année N sera exigible en mai N + 1, à l’occasion de la DSN d’avril à souscrire pour le 5 ou 15 mai.

Déclarer le solde de la taxe d’apprentissage

Attention

- En norme 2022, les CTP du solde et des déductions et les modalités déclaratives qui en découlent sont à déclarer UNIQUEMENT en cas de cessation d'activité.

- En norme 2023, ces CTP et les modalités déclaratives suivent la périodicité d’avril N+1 ou, le cas échéant, celle de la cessation d’activité (c’est à dire les dates de l’exercice N et non N-1)

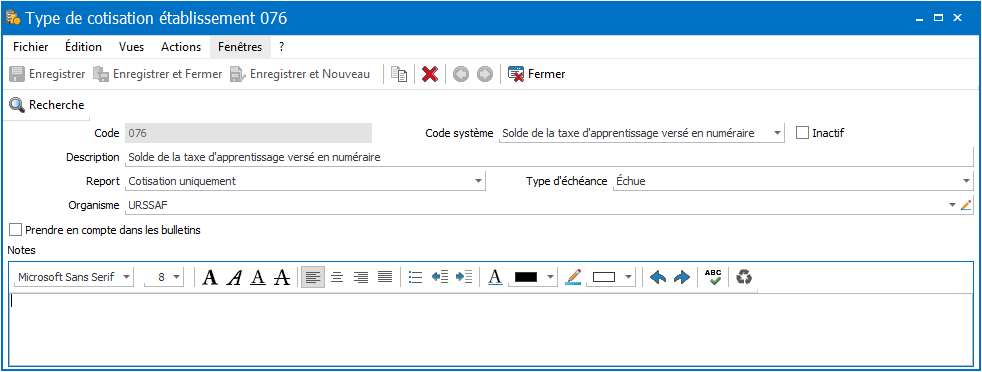

Pour déclarer le solde de cette taxe, allez dans la fiche établissement puis dans l'onglet Cotisations.

Cliquez sur Ajouter pour créer le code de cotisation 076.

Attention : pour les sociétés assujetties à la taxe d’apprentissage à compter de l’année 2026, et si vous êtes concernées par cette nouveauté (taxe d’apprentissage : nouveauté 2026), vous devez également créer une cotisation 076 et la notifier à 0 pour le millésime 2026. En revanche, le solde de cette cotisation ne sera à déclarer qu’en avril 2027.

Important

Il faut impérativement créer une cotisation 076 pour chaque établissement si vous en gérez plusieurs.

Complétez les champs comme ci-dessous :

Organisme : URSSAF ou MSA

Dans l’exemple ci dessous, l’entreprise a un solde de taxe d'apprentissage à payer en 2023, sur les salaires de 2022 (déductions non incluses) de 400 € (assiette annuelle de 444 444 €) :

Il faut renseigner le montant sur le mois d'avril car il sera déclaré dans la DSN d'avril (exigible le 5 ou le 15 mais 2023).

En DSN ce solde remonte dans le bloc 82

*En cas de cessation d'activité, les dates à retenir pour le bloc cotisation établissement S21.G0082 seront celles de l'exercice de la cessation d'activité.

Le CTP 995 doit être créé manuellement dans votre DSN.

Attention la création du CTP n'est à effectuer que si vous êtes rattaché à l’Urssaf.

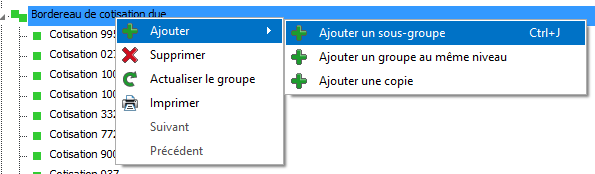

Pour cela, dans l'onglet Edition de votre DSN, effectuez un clic droit sur la ligne S21.G00.22 : Bordereau de cotisation due et cliquez sur Ajouter + Ajouter un sous-groupe :

Puis renseignez les lignes comme dans l'exemple ci-dessous :

Il faut ensuite modifier le montant de votre bordereau en cliquant sur la ligne S21.G00.22 : Bordereau de cotisation due et ajouter le montant de votre solde de taxe d'apprentissage au montant déjà présent dans la ligne S21.G00.22.005 : Montant total des cotisations.

Dans notre exemple, le montant avant modification était de 1 018 €, nous avons donc rajouté les 400 € du solde soit un total de 1 418 € :

Après contrôle de la DSN, sur la dernière ligne, faites un clic droit Actualiser le groupe.

Si à la génération de la DSN, vous rencontrez ce message :

Vérifiez que vous avez bien créé la cotisation Établissement 076 (menu Établissement > onglet Cotisations), et que le bon organisme (URSSAF ou MSA) lui a été affecté.

Si ce n’est pas le cas, reprenez la procédure au paragraphe Déclarer le solde de la taxe d'apprentissage.

Important

Les employeurs concernés par le solde de la taxe d’apprentissage devront procéder à un fractionnement du solde de 2022 aux URSSAF. Cela pourra s’effectuer sur le site de SOLTéA.

N’hésitez pas à consulter notre article sur le sujet.

Déclaration des subventions versées aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensées

Pour bénéficier de cette déduction, il convient de déclarer son montant annuel N sur les paies d’avril N+1 (échéance 5 ou 15 mai N+1).

Une règle dérogatoire est toutefois prévue pour la première collecte URSSAF, à savoir le solde de 0,09 % de la taxe 2022 à échéance du 5 ou du 15 mai 2023 : les employeurs pourront déduire les subventions versées du 1er juin au 31 décembre 2022 (décret 2021-1916 du 30 décembre 2021).

Le solde de la taxe d'apprentissage doit être déclaré sur chaque établissement de l'entreprise.

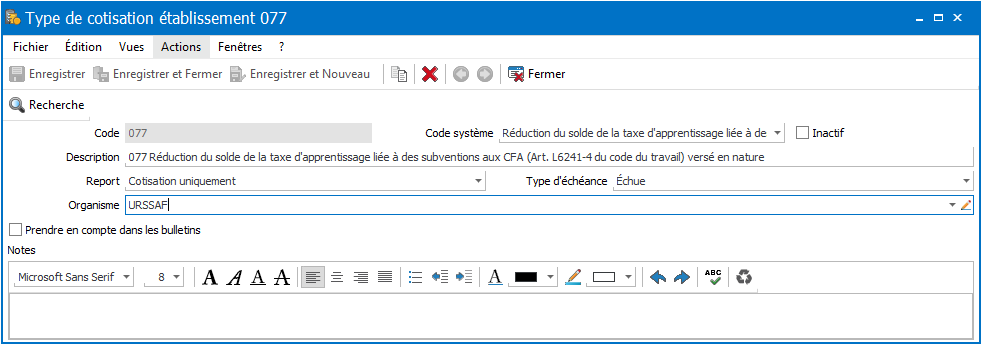

Pour déclarer cette déduction, allez dans la fiche établissement puis dans l'onglet Cotisations.

Cliquez sur Ajouter pour créer le code de cotisation 077.

Complétez les champs comme ci-dessous :

Organisme : URSSAF (ou MSA suivant votre régime d'affiliation)

Dans l’exemple ci dessous, l’entreprise a une réduction de 1 000 € :

Saisissez le montant avec le signe négatif :

En DSN cette déduction remonte dans les blocs 82 et 23 (CTP 996 pour l’URSSAF) (les montants et l’organisme de protection sociale sont à titre d’exemple) :

Pour en savoir plus, page 57 et suivants du guide URSSAF

Créance “alternant” à déduire uniquement pour les entreprises de 250 salariés et plus

Si vous avez 250 salariés et que vous dépassez, au titre d'une année, le seuil d'effectif de 5% de salariés apprentis et de Conventions industrielles de formation par la recherche (CIFRE), vous pouvez bénéficier d'une créance égale :

au pourcentage de l'effectif qui dépasse ledit seuil (retenu dans la limite de deux points) x effectif annuel moyen de l'entreprise au 31 décembre de l'année x montant forfaitaire (compris entre 2,50 euros et 5,00 euros).

Exemple :

une entreprise de 300 salariés employant 6 % de salariés en alternance (contrat d’apprentissage et de professionnalisation, CIFRE). Le montant forfaitaire fixé par l’arrêté est de 4,00 euros.

Elle bénéficiera d’une créance imputable sur le solde de la taxe d’apprentissage égale au résultat du calcul suivant :

300 l’effectif annuel moyen au 31 décembre. 4,00 euros le montant forfaitaire.

(6 % - 5 %) = 1, soit le différentiel de taux dans la limite de 2 points.

Le montant de la créance est égal à 1 200 euros ; soit 1 x 300 x 4,00 euros = 1 200 euros.

La somme de 1 200 euros viendra en déduction sur le solde de la taxe d’apprentissage pour cette entreprise.

Attention

Le montant cumulé des déductions au solde de la taxe d’apprentissage ne peut dépasser le montant dudit solde. Le surplus éventuel ne peut donner lieu ni à report ni à restitution.

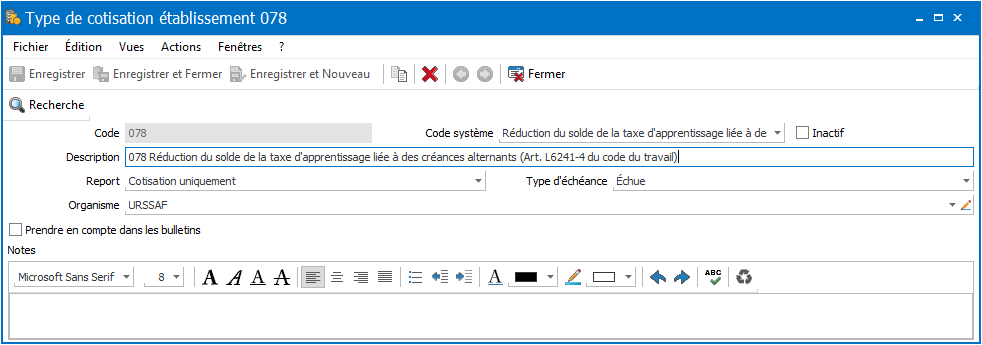

Le solde de la taxe d'apprentissage doit être déclaré sur chaque établissement de l'entreprise.

Pour déclarer cette déduction, allez dans la fiche établissement puis dans l'onglet Cotisations. Cliquez sur Ajouter pour créer le code cotisation 078.

Complétez les champs comme ci-dessous :

Organisme : URSSAF ou MSA

Dans l’exemple ci dessous, l’entreprise a une réduction de 1 000 € :

Saisissez le montant avec le signe négatif :

En DSN cette déduction remonte dans les blocs 82 et 23 (CTP 997 pour l’URSSAF) (les montants et l’organisme de protection sociale sont à titre d’exemple) :

*En cas de cessation d’activité, les dates à retenir pour le bloc cotisation établissement S21.G00.82 seront celles de l’exercice de la cessation d’activité.

Contribution supplémentaire à l’apprentissage

Sont assujetties à la contribution supplémentaire à l’apprentissage les entreprises qui :

- Sont redevables de la taxe d’apprentissage ;

- Ont un effectif annuel moyen d’au moins 250 salariés ;

- Et qui ont employé au cours de l’année précédente dans leur effectif moins de 5 % de salariés appartenant à l’une des catégories suivantes :

-

- Les salariés sous contrat de professionnalisation ou d'apprentissage et, pendant l'année suivant la date de fin du contrat de professionnalisation ou d'apprentissage, les salariés embauchés en contrat à durée indéterminée par l'entreprise à l'issue dudit contrat ;

- Les personnes bénéficiant d'une convention industrielle de formation par la recherche (CIFRE).

-

L’identification des redevables obéit donc aux mêmes règles d’assujettissement que la taxe d’apprentissage pour les entreprises de 250 salariés et plus.

Autrement dit pour déclarer votre assujettissement ou non à la contribution supplémentaire à l’apprentissage, les modalités déclaratives sont identiques à celle de la taxe d’apprentissage (cf. Assujettissement ou non à la Taxe ),

Les employeurs dont l’effectif annuel moyen d’alternants (contrat pro + apprentissage + CIFRE hors VIE) est supérieur ou égal à 3 % de l’EMA sont exonérés de la contribution supplémentaire sous condition de progression du nombre de ces salariés c’est à dire à condition de justifier d’une progression du nombre d’alternants à l’effectif d’au moins 10 % par rapport à l’année précédente.

Assiette

La contribution supplémentaire à l'apprentissage est assise sur les rémunérations retenues pour l'assiette de la taxe d'apprentissage.

Pour les entreprises de travail temporaire, la contribution est assise sur les seules rémunérations versées aux salariés permanents. (Exclure les contrat de travail temporaire (mission).

Taux

Si l’employeur est redevable de la contribution, celle-ci est due à un taux qui varie en fonction de la proportion de salariés en contrat d’apprentissage ou de professionnalisation, de jeunes bénéficiant d’une CIFRE à l’effectif au titre de l’année considérée.

Modalités déclaratives

Déclaration annuelle de la contribution supplémentaire à l’apprentissage.

La contribution supplémentaire à l’apprentissage, sera déclarée annuellement à compter de la DSN de mars 2023 (exigible le 5 avril 2023), au titre de l’exercice 2022.

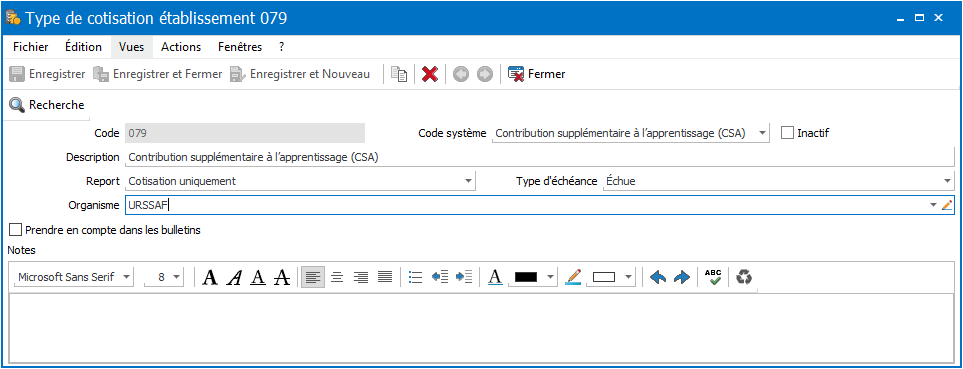

Pour déclarer la contribution supplémentaire, allez dans la fiche établissement puis dans l'onglet Cotisations.

Cliquez sur Ajouter pour créer le code de cotisation 079

Complétez les champs comme ci-dessous :

Organisme : URSSAF ou MSA

Dans l’exemple ci dessous, l’entreprise a une déduction de 1 000 € :

En DSN ce solde remonte dans les blocs 82 et 23 (CTP 998 pour l’URSSAF) (les montants et l’organisme de protection sociale sont à titre d’exemple) :

A noter

Le CTP 998 n’est valable qu’à partir du 01 janvier 2023.

Attention

Les entreprises qui cessent leur activité en cours d’année ne sont pas redevables de la CSA pour l’année de cessation d’activité. Ainsi une entreprise qui cesse son activité en 2022 n'est pas redevable de la CSA en avril 2023.

Pour plus d'information sur la contribution supplémentaire à l'apprentissage, n'hésitez pas à consulter notre article sur le sujet.

Pour en savoir plus, page 67 et suivantes du guide URSSAF

Exonération de la contribution supplémentaire à l’apprentissage

Les employeurs dont l’effectif annuel moyen d’alternants (contrat pro + apprentissage + CIFRE hors VIE) est supérieur ou égal à 3 % de l’EMA sont exonérés de la contribution supplémentaire sous condition de progression du nombre de ces salariés, c'est-à-dire à condition de justifier d’une progression du nombre d’alternants à l’effectif d’au moins 10 % par rapport à l’année précédente.

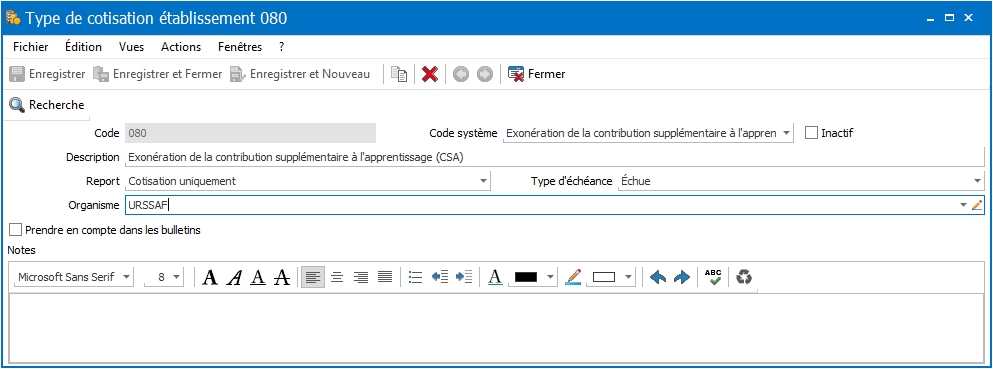

Pour déclarer la contribution supplémentaire, allez dans la fiche établissement puis dans l’onglet Cotisations.

Cliquez sur Ajouter pour créer le code de cotisation 080.

Complétez les champs comme ci-dessous :

Organisme : URSSAF ou MSA

En DSN ce solde remonte dans les blocs 82 uniquement (les montants et l’organisme de protection sociale sont à titre d’exemples) :

Tableau récapitulatif d’utilisation des codes

| Code Cotisation établissement | Valeur à saisir | CTP dans la DSN | Rubriques en DSN | |

| Déduction de la part principale de la TA | 075 | en positif | 994 |

bloc S21.G00.82 bloc S21.G00.23* |

|

Solde de la TA (hors Alsace Moselle) |

076 | en positif |

995 à créer manuellement dans la DSN avec la masse salariale N-1 |

|

| Déclaration des subventions versées aux CFA | 077 | en négatif | 996 | |

|

Créance Alternant à déduire (250 salariés et +) |

078 | en négatif | 997 | |

| Contribution supplémentaire à l'apprentissage (CSA) | 079 | en positif | 998 | |

| Exonération de la contribution supplémentaire à l'apprentissage | 080 | à 0,00 | aucun CTP | bloc S21.G00.82 |

*Le bloc 23 est uniquement à faire pour l'URSSAF